Identyfikacja i ocena ryzyka prania pieniędzy i finansowania terroryzmu w instytucji obowiązanej cz. I

UŻYTE SKRÓTY OZNACZAJĄ:

AML/CFT – przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu.

ML/TF – pranie pieniędzy lub finansowanie terroryzmu .

W niniejszym artkule opisuję przykładowy sposób realizacji obowiązku nałożonego na instytucje obowiązane w artykule 27 ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu z dnia 1 marca 2018 r. Dz.U.2018.723, zobowiązującego do identyfikacji i oceny ryzyka związanego z praniem pieniędzy i finansowaniem terroryzmu odnoszącego się do działalności danej instytucji obowiązanej, z uwzględnieniem czynników ryzyka dotyczących klientów, państw lub obszarów geograficznych, produktów, usług, transakcji lub kanałów ich dostaw.

PODEJŚCIE OPARTE NA OCENIE RYZYKA W OBSZARZE AML/CFT

Zidentyfikować i ocenić ryzyko ML/TF w instytucji, czyli co?

W kontekście prania pieniędzy i finansowania terroryzmu ryzyko ML/TF na poziomie instytucji obowiązanej oznacza zagrożenia, słabe punkty, luki w zabezpieczeniach, które wystawiają instytucję na możliwość wykorzystywania jej do prania pieniędzy lub finansowania terroryzmu. Mogą one wynikać z niewłaściwego stosowania środków bezpieczeństwa finansowego, czy nieadekwatnych mechanizmów kontrolnych funkcjonujących w instytucji obowiązanej, np. w kontekście oferowania nowego produktu, czy usługi o nierozpoznanym ryzyku, nieadekwatną lub niepełną realizacją środków bezpieczeństwa finansowego, np. w kontekście aktualizacji danych, identyfikacji beneficjenta rzeczywistego, czy badania źródła pochodzenia wartości majątkowych będących przedmiotem transakcji klienta. Konsekwencją tego ryzyka jest jego wpływ na instytucję w postaci ciężaru szkód, które wystąpiłyby w przypadku materializacji ryzyka prania pieniędzy lub finansowania terroryzmu. Konkretyzując te ryzyka można w szczególności wskazać na:

- Ryzyko niewłaściwego wdrożenia regulacji prawnych w obszarze przeciwdziałania praniu pieniędzy lub finansowania

terroryzmu. - Ryzyko utraty reputacji, także ze względu na publikację informacji o instytucji obowiązanej oraz zakresie

naruszenia przepisów ustawy przez instytucję w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu

obsługującego ministra właściwego do spraw finansów publicznych. - Ryzyko ograniczenia działalności instytucji obowiązanej poprzez wydanie nakazu zaprzestania podejmowania przez

instytucję określonych czynności. - Ryzyko cofnięcia koncesji lub zezwolenia na prowadzoną działalność albo wykreślenie z rejestru działalności

regulowanej. - Ryzyko straty finansowej wynikającej z nałożonych kar pieniężnych.

- Ryzyko postępowań cywilnych lub karnych.

Wskazane ryzyka mogą zostać aktywowane w działalności instytucji obowiązanej w związku z:

- Brakiem lub niewłaściwym wdrożeniem w procesach wymogów związanych z ograniczaniem ryzyka prania pieniędzy lub finansowania terroryzmu np. w zakresie stosowania środków bezpieczeństwa finansowego, w tym np. ustalania źródeł pochodzenia wartości majątkowych będących przedmiotem transakcji, czy weryfikacji beneficjenta rzeczywistego.

- Niewłaściwą oceną, co do możliwego zaangażowania instytucji w transakcje podejrzane związane z praniem pieniędzy lub finansowaniem terroryzmu lub relacje z podmiotami objętymi sankcjami.

- Niewystarczającą wiedzą i świadomością personelu banku w zakresie identyfikacji ryzyka prania pieniędzy lub finansowania terroryzmu.

Z uwagi na wielopłaszczyznowość procesu AML/CTF, ilość występujących czynników ryzyka, nie ma czegoś takiego jak brak ryzyka ML/TF w instytucji obowiązanej. Możemy mówić jedynie o różnych poziomach tego ryzyka. Stąd instytucja obowiązana zobligowana jest zidentyfikować występujący w jej działalności poziom ryzyka stosując podejście oparte na ocenie ryzyka. Oznacza ono, iż instytucja obowiązana identyfikuje, ocenia i rozumie ryzyka związane z procederem prania pieniędzy i finansowania terroryzmu, na które jest narażona i podejmuje środki przeciwdziałania praniu pieniędzy i finansowania terroryzmu proporcjonalne do zidentyfikowanych ryzyk.

W kontekście ML / TF podejście oparte na ryzyku realizowane w instytucji obowiązanej, to proces obejmujący następujące elementy:

- Ocena ryzyka związanego z działalnością gospodarczą i klientami za pomocą określonych kryteriów: klienci i relacje gospodarcze, kryterium geograficzne, produkty, usługi, transakcje i kanały dostawy, inne istotne czynniki.

- Ograniczanie ryzyka poprzez wdrażanie kontroli i środków ograniczających dostosowanych do zidentyfikowanych zagrożeń w tym stosowanie środków bezpieczeństwa finansowego adekwatnych do oszacowanego poziomu ryzyka.

- Określenie poziomu ryzyka występującego po zastosowaniu środków ograniczających i kontroli z uwzględnieniem tolerancji na ryzyko przyjętej w banku.

Wdrożenie podejścia opartego na ocenie ryzyka. - Kontrola skuteczności zaimplementowanych mechanizmów zarządzania ryzykiem.

IDENTYFIKACJA I OCENA RYZYKA INSTYTUCJI OBOWIĄZANEJ

Ryzyka podlegające ocenie – Ryzyko inherentne i ryzyko rezydualne

Realizując proces identyfikacji i oceny ryzyka ML/TF związanego z działalnością danej instytucji obowiązanej identyfikujemy i oceniamy:

Ryzyko inherentne (nieodłączne), które jest samoistnym ryzykiem wystąpienia zdarzenia lub okoliczności, to ryzyko naturalnie towarzyszące działalności instytucji przed zastosowaniem kontroli lub środków ograniczających ryzyko. Ryzyko rezydualne to natomiast poziom ryzyka, który pozostaje w instytucji obowiązanej po wdrożeniu środków ograniczających i kontroli.

Z uwagi na fakt, iż w instytucji obowiązanej określony poziom ryzyka prania pieniędzy i finansowania terroryzmu występuje zawsze, stąd konieczność realizacji podejścia opartego na ocenie ryzyka, oceny tego ryzyka, zarządzania nim, przyjęcia adekwatnych środków ograniczających, określenia akceptowalnego poziomu tolerancji na ryzyko i monitorowania poziomu tego ryzyka w czasie.

Cały proces przeprowadza się w dwóch powiązanych ze sobą etapach:

- identyfikacji ryzyka prania pieniędzy lub finansowania terroryzmu oraz

- oceny ryzyka prania pieniędzy lub finansowania terroryzmu.

Jak realizujemy ten proces?

Otóż realizacja tych etapów przebiega, w pierwszej kolejności poprzez zidentyfikowanie ryzyk inherentnych, czyli ryzyk naturalnie, w sposób nieodłączny towarzyszących działalności danej instytucji. Przykładem ryzyka nieodłącznego mogą być występujące w instytucji obowiązanej ryzyka związane z obsługą transakcji gotówkowych – legalności źródła ich pochodzenia lub obsługą klientów będących nierezydentami. Aby zidentyfikowanymi czynnikami ryzyka właściwie zarządzać należy je następnie ocenić, zważyć w celu określenia poziomu ryzyka generowanego przez zidentyfikowane czynniki ryzyka. Pozwala to ocenić, czy zidentyfikowane ryzyka inherentne, ich waga mieści się w akceptowalnej przez instytucję obowiązaną tolerancji na ryzyko. Najczęściej na tym etapie odpowiedź będzie negatywna. Stąd konieczność stosowania środków ograniczających i kontroli. Dlatego w kolejnym kroku przeprowadza się ocenę skuteczności dotychczas stosowanych środków ograniczających ryzyko i kontroli np. poprzez ocenę, czy stosowany w mojej instytucji obowiązanej proces badania źródła pochodzenia środków finansowych klienta jest skuteczny, efektywny, zadawalający mnie. Dopiero po odpowiednim uwzględnieniu mitygantów (środków ograniczających ryzyko) i ich efektywności, instytucja obowiązana jest w stanie zidentyfikować poszczególne aspekty ryzyka rezydualnego, ocenić poziom tego ryzyka w kontekście przyjętej tolerancji na ryzyko i podjąć decyzję, co do dalszych działań wobec tych ryzyk, co stanowi istotę całego procesu. Celem takiej oceny ryzyka w instytucji obowiązanej jest więc ukierunkowanie działań i środków na obszary najwyższego ryzyka w zakresie prania pieniędzy oraz finansowania terroryzmu.

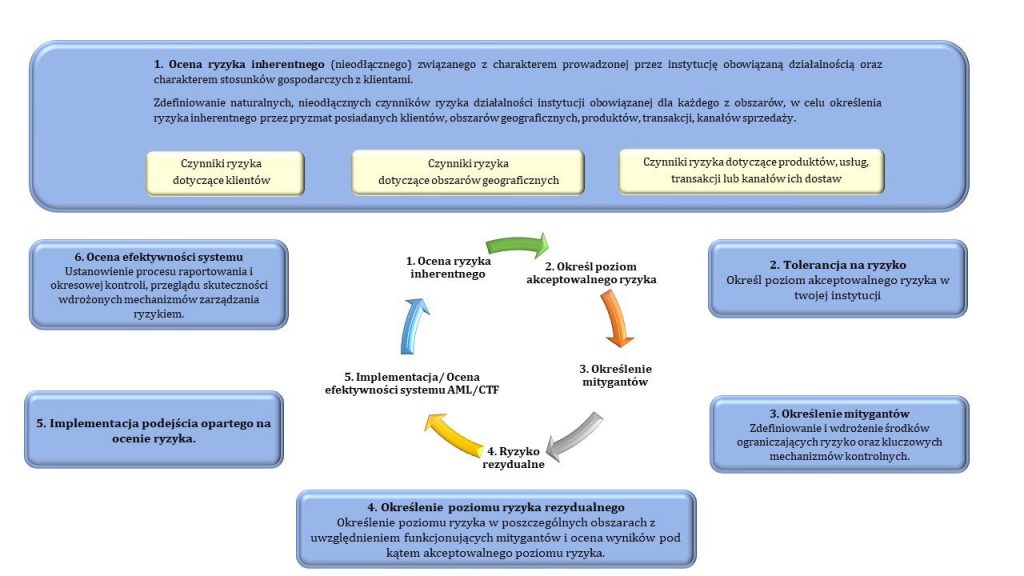

Przedstawiony proces można zilustrować graficznie, jak poniżej:

Realizacja podejścia opartego na ocenie ryzyka ML/TF jest przeprowadzana w instytucji obowiązanej w następującym cyklu czynności:

Szczegółową metodologie oceny poziomu ryzyka inherentnego i rezydualnego w działalności instytucji obowiązanej zawiera kolejny artykuł.